所得補償保険の必要性

更新日:

近年の世界的な情勢から、エネルギー価格をはじめ様々なモノの値段が上昇している一方、給料は上がりづらく家計のやりくりが大変になってきています。

そのような中、もしも不慮の事故や病気等で「働けなくなってしまったら…」。このページでは、もしもの時に受けられる公的医療制度についてや就業不能への不安を解消するための保険『所得補償保険』の必要性をご案内いたします。

所得補償保険が必要な理由とは?

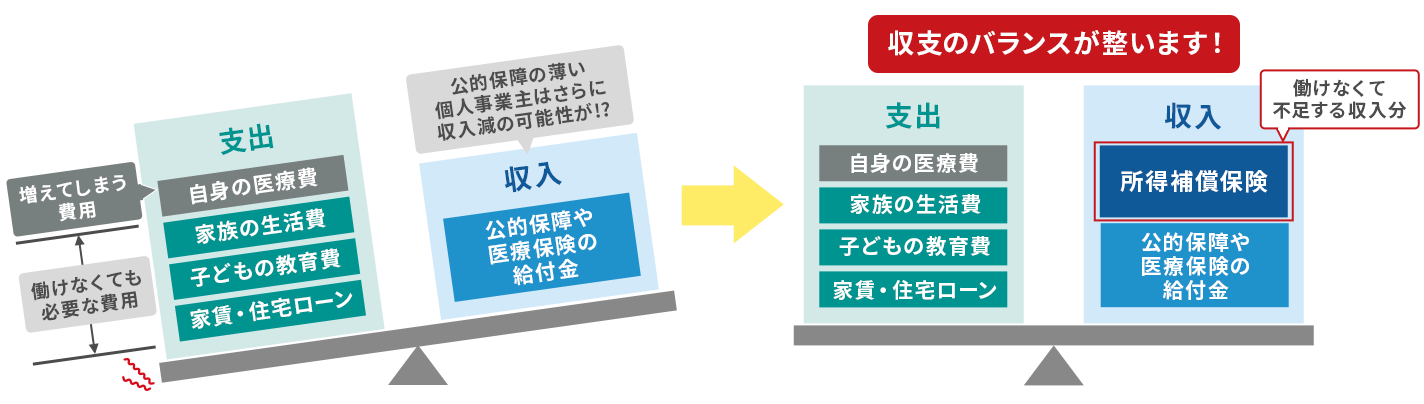

所得補償保険の補償イメージ

ケガや病気で働けなくなってしまった場合、それまで得ていた収入は減少してしまいますが、「光熱費や食費」、「子どもの教育費」、「家賃・住宅ローン」などの生活に必要な費用は変わらずにかかり続けます。

特に、公的保障が十分でない個人事業主の方の場合、会社員や公務員と比べ就業不能時のリスクはより大きなものとなります。所得補償保険への加入で、不足してしまう収入分をカバーし収支のバランスを整えることができます。

所得補償保険は短期的な

収入減少をカバーできる

まずは医療技術の進歩や政策等によって入院日数は年々短くなっていることをおさえておきましょう。例えば平成29年時点での平均在院期間は29.3日間でした。

所得補償保険は、働けなくなってから補償が開始されるまでの免責期間を7日間に設定可能です。そのため短期的な就業不能による収入減少リスクに備えることができます。

所得補償保険と近い内容の商品として、就業不能保険(主に生命保険会社にて販売)があります。

テレビCMなどで目にしたことのある方も多いのではないでしょうか。実際、契約件数は年々増えてきています。

ただし注意すべき点としては、就業不能保険は最低でも60日間の免責期間があることです。そのため比較的長期の収入減少に備える商品といえます。

数週間~数カ月程度の短期的な収入減少をカバーしたい方は、ぜひ所得補償保険をご検討ください。

それぞれの保険で

カバーできるリスクを確認!

所得補償保険と他の保険の補償対象を一覧にまとめました。

どのようなリスクに備えたいのか、それにはどのような保険が適しているかを考えるための参考にご覧ください。

| 死亡 リスク |

就業不能リスク | 入通院 リスク |

|||||||

|---|---|---|---|---|---|---|---|---|---|

| 短期 補償 (保障) |

長期 補償 (保障) |

||||||||

| 病気 | ケガ | 病気 | ケガ | 病気 | ケガ | 病気 | ケガ | ||

| 収入保障 保険 |

生命保険 | ◯ | ◯ | ||||||

| 医療保険 | 生命保険 | ◯ | ◯ | ||||||

| 就業不能 保険 |

生命保険 | △ | △ | ◯ | ◯ | ||||

| 所得補償 保険 |

損害保険 | △ | ◯ | ◯ | |||||

| GLTD※ | 損害保険 | ◯ | ◯ | ||||||

| 傷害保険 | 損害保険 | ◯ | ◯ | ||||||

- GTLDとは「Group Long Term Disability」の略称で団体長期障害所得補償保険という保険商品です。

公的医療制度について

健康保険組合に加入する会社員が、病気やケガにより就業不能状態となってしまった場合、健康保険から「傷病手当金(公的保険)」が給付されます。傷病手当金は、標準報酬月額(賞与を含まない)の2/3の金額を、通算1年6か月間給付されます。一方、個人事業主の方の多くは国民健康保険に加入していますが、病気やケガにより就業不能状態となった場合の「傷病手当金」の給付はありません。

- 会社員は健康保険組合に加入、個人事業主は国民健康保険に加入している方をイメージした図です。

傷病手当金の給付が無い個人事業主の方の場合、ご自身が働けなくなるとその分世帯の収入が無くなってしまうこともあります。就業不能のリスクに対する補償として、日々かかる家賃や各種ローン、生活費等を考慮した適切な金額の所得補償保険へのご加入をおすすめします。

また、会社員や公務員の方であっても、公的保険の傷病手当金があるとはいえ2/3の金額の給付であること、日々の生活費に加え病気またはケガの治療費用がかかることから、不足が生じる可能性があります。その不足分をカバーする目的で、比較的保険料が抑えられたプランに加入することもできます。

関連ぺージ保険金額の設定方法

所得補償保険はこんな方におすすめ

-

個人事業主

個人事業主の方には傷病手当金(公的保険)がありません。事業主自身が働けなくなってしまった場合、大幅に収入が減少してしまうリスクがあります。

特に、「飲食業」、「建設業」、「理容・美容業」、「運送業」などの体を動かして作業を行うような仕事の場合、就業不能状態となってしまうと仕事ができなくなり、経済的リスクが高くなるため、所得補償保険で備えていただくことをおすすめします。

また、作業場や事務所、店舗などをテナント借りしている場合、働けなくなって収入が減少しても、家賃や光熱費などの費用は変わらずにかかり続けます。それらの費用を踏まえた補償額を設定いただくとよいでしょう。

-

医師

医師の平均年収は給与所得者の2.5倍と言われており、働けなくなると経済的なダメージがより大きくなります。 また、医師は長時間労働になりやすく、健康問題につながるリスクも高くなります。 特に、開業医の場合は公的保障が薄く、働けなくなると大幅な収入減少となる可能性があります。テナント料の他に医療機器のリース料やスタッフへの給料などの事業資金もかかるため、就業不能リスクに対し相応の備えが必要であるといえます。

なお、医療関係者の場合、個別で加入する所得補償保険以外にも団体制度保険商品もあるので、ご希望に添った保険設計が可能です。

-

専業主婦(夫)

家事も立派な労働です。

内閣府の「家事活動等の評価について(2013年)」によると、15歳以上の無償労働評価額(家事の時給換算)は「約1,539円」と算出されています。 主婦(夫)の方が就業不能状態となってしまった場合、近くに頼れる親族がいるといいのですが、そうでない場合は経済的負担が生じる可能性があります。特に、核家族の子育て世帯の場合は、家事や育児について「家事代行サービス」、「シッター」などのサービスを利用する必要があります。各世帯ごとに事情が異なるため、一概に必要補償額を算出するのは難しいですが、上記サービスを利用した場合の費用を考慮いただき、補償額を設定いただくとよいでしょう。

- 保険料と補償内容を比較したい方へ

- 保険料検索